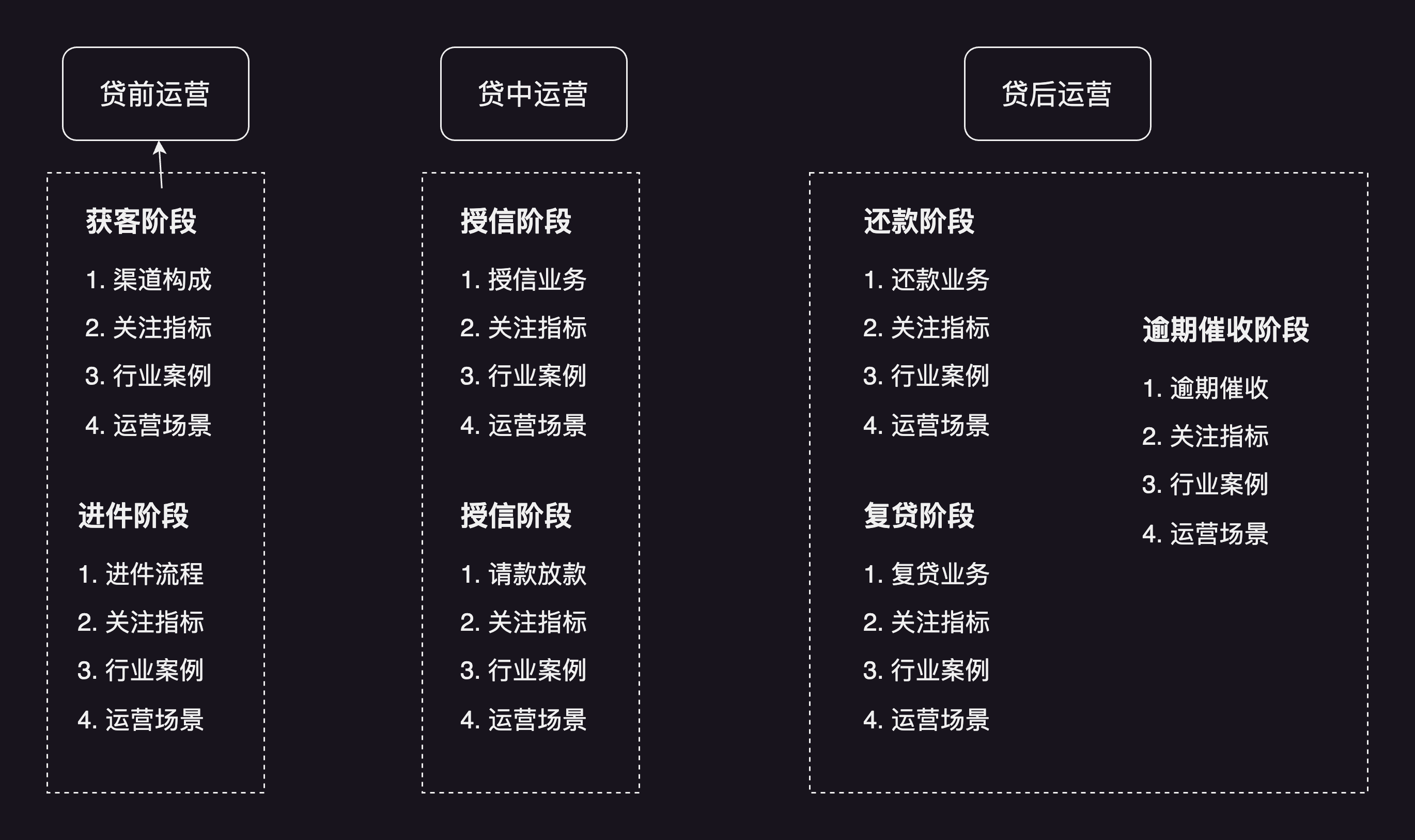

互金项目贷前贷中贷后的运营,主要分为三个阶段:贷前、贷中、贷后。其中,贷前主要是获客、进件两个阶段,贷中主要是授信、请款放款两个阶段,贷后主要是还款、复贷、逾期催收三个阶段。每个阶段将从业务特点、关注指标、行业案例、运营场景等方面来详细介绍。

互金项目贷前贷中贷后的运营

按照人行的标准划分,把借贷业务划分成三个阶段,分别是贷前贷中贷后,这是银行领域,包括比较正规的消金公司都比较认可的。只是说贷后这一块,有的比较新的信贷公司,可能会把复贷放在贷中去管理。本文遵循人行标准,还是把复贷放在贷后这一块。

授信是互金业务的一个核心节点,放款是另一个核心节点,使用这两个核心节点做切割,互金的业务,可以分成三个阶段。授信之前就是贷前,它包括获客和进件两个阶段;授信到放款是贷中,它包括授信和请款放款两个阶段;放款之后即贷后,包括还款、复贷和逾期催收这三个阶段。下面我会针对这些阶段,分阶段详细的讲一下。

贷前运营

获客阶段

1. 渠道构成

- 自有流量 - 招联、度小满

- 外部流量

- 助贷、贷超等精准推广投放

- 信息流投放、应用市场投放及ASO、其他非精准投放 - 拍拍贷、中原消费

2. 关注指标

- 自有流量

- 渗透率

- 引流页UV、引流位点击量、引流位点击率

- 引流位ROI

- 外部流量

- 单注册用户成本、单进件用户成本、单授信用户成本、单放款用户成本

- 注册率、下载率、安装进件率

- 渠道ROI

- 贷超的结算方式和普通投放类似,一般是cpa,助贷则一般是cps,助贷的分成比例一般在总资金毛利的20%-30%

3. 行业案例

- 早期贷超有两种流量分发方式,h5和api。

- h5形式是指信贷产品自己制作对应信息留资h5,投放在贷超平台,双方按用户留存手机号数量结算。

- api形式是指信贷产品包装对应的api接口,贷超平台接入此接口,客户留资、实名、活体等认证均在贷超平台执行,信贷产品负责风控、放款等步骤,双方按放贷金额结算。

- 因h5模式存在种种弊端,api衍生出的助贷模式成为目前主流模式,h5模式仅存在大型信贷集团内部流量分发及非精准外部渠道投放上。

4. 运营场景

- 渠道展点销数据监控

- 内部运营位导流归因

进件阶段

1. 进件流程

- 合同浏览及信息征信查询授权

- 实名

- 绑卡

- 信息留存

- 活体认证

2. 关注指标

- 进件申请率

- 进件完成率

- 进件流程漏斗各级别转化率、流失率

3. 行业案例

- 授信流程优化有三个方向:

- 底层能力稳定性,如人脸识别功能,是否可以稳定识别,实名绑卡中,身份证及储蓄卡扫描识别功能,是否快速准确;

- 产品流程合理性,如合同浏览页,是否需要尖头引导用户下滑至底部确认,如需要使用哪种文案较好,一般使用AB方法来确认;

- 业务活动引导,比如授信流程步步送活动,比如完成授信赠券活动,比如进件退出弹窗挽回+触达召回等手段。

4. 运营场景

- 进件流量来源归因

- 进件漏斗数据监控

- 进件功能异常告警

- 进件流程顺序A/B测试

- 进件流失用户分层及召回触达

贷中运营

授信阶段

1. 授信业务

- 现代信贷和传统信贷不同的地方,就在于风控的一体两翼。它的一体说的是“以群体风控为主体”,两翼则是“以定价覆盖风险,以催收覆盖不良”。

- 传统信贷的风控主要是一人一策,一人一价,而现代的人群定价,则是一群人一个策略。风控会根据用户提交的信息,以及在征信平台、第三方平台的数据源,查到的用户的收入数据、消费数据,以及其它历史数据等各种信息,根据这些信息,判断用户的需求强度、借款能力、还款能力,然后对用户进行人群的对号入座。比如说典型的分层像蓝领阶层,白领阶层,管理阶层,都会根据人群整体,形成对应的风控策略。

2. 关注指标

- 授信额度

- 授信通过率

- 国内现金贷授信一般都是策略+模型风控,没有更多的环节

- 从业务侧来说,拆分的维度很有限,助贷侧通常会拆解不同资方来看

3. 行业案例

- 蚂蚁信用模型,如查询蚂蚁信用分等

- 授信风控所处的技术阶段,智能风控,通过机器学习去训练自己的风控算法

4. 运营场景

- 一个是通过用户行为数据识别监控欺诈用户

- 另一个是通过周边业务数据采集辅助风控

请款放款阶段

1. 请款放款

- 请款放款之所以放在一起,是因为它其实是一体两面的,用户请款,平台放款,所以把它放在一起。

- 用户去申请提现,资方进行贷中风控,如果风控没有问题,就会进入到放款阶段。

- 从提现到放款中间,资方会再次查用户的信息,比如征信,来判断用户在申请到放款期间,资质有没有变化。如果资质有下降,他很可能会面临额度下降、额度冻结、放款失败之类的情况。

2. 关注指标

- 支用率

- 支用率拆解下来有借款申请率和借款通过率,还可以分成新老用户的不同客群指标,还可以按用户注册或授信时间,拆分成近期新户、远期新户、近期老户、远期老户。

- 支用金额

- 支用金额可以拆解成支用用户数、支用件均,客群侧的拆解,可以参考支用率。

3. 行业案例

- 这个阶段有一个需要注意的点,就是借款通过率下降的问题。

- 一种是新用户,新用户借款通过率下降,主要可能客群的问题。因为这部分用户很可能同时向多个信贷产品申请借款,他就会存在多条的征信查询记录。因为用户操作的时间差会导致信息不同步,会出现授信的时候征信还没有问题,等到放款时候,这个用户已经有多条征信查询记录了,就会导致放款失败。

- 另外一种是老用户,老用户会有两种情况,一种是授信完没有发起借款,授信跟首次借款之间相差的时间比较久,用户的信息在这段时间内发生了变化,导致最终贷中风控不成功。

- 另外一种,是用户已经借款了,他复贷借款时候被拦截。复贷风控被卡的原因,常见于用户多次借款,已经到了逾期危险次数的情况。资方根据复贷次数判断这个用户的资质是否下降到了危险区间,如果是,就会风控拦截。

4. 运营场景

- 这个阶段的运营触达主要有三种。

- 一是纯内容的触达,有的用户过了一段时间会忘记他在这边还有一个额度,纯内容触达就是对他做一定的提醒。

- 第二种是还款券,还款券逻辑比较简单,助贷方自己出成本做功能就可以,可以最先上线。

- 第三种是免息券,免息券因为要跟资方做成本和功能上的合作,又有各种信息传输,一般是最后才能上的。

- 这几种触达内容整体看下来,免息券会比还款券或内容触达,效果好很多。即便是免息券的最高减免金额和还款抵扣金额一致的情况下,免息券效果也会比还款券要好。

- 这个阶段的用户分层逻辑是比较简单的,按用户的行为深度、沉默周期、需求强度评估等,进行防沉默、失活召回、沉默召回触达。

- 这个阶段的触达通道主要有APP内弹窗、PUSH、短信、智能外呼、人工外呼等手段,其中PUSH效果最差,短信效果其次,智能外呼效果会好一些,然后是人工外呼和APP内弹窗。

- 在运营时,APP内弹窗是实时触达,基于用户旅程定点触达即可。PUSH和短信要基于文案的“六大元素”(称谓、欢迎语、卖点权益、时效限制、社会证言、行动号召)进行AB正交实验,相同人群的不同文案转化可能相差10倍,而且结果也可能是反直觉的(不一定权益描述越清楚效果越好)。智能外呼和人工外呼则需要不断AB测试优化话术SOP,并控制好智能外呼和人工外呼的顺序。

贷后运营

还款阶段

1. 还款业务

- 还款主要有两种类型,一种是主动还款,另一种是自动还款或是叫代扣还款。

- 所谓主动还款,是用户在产品内主动操作还款。而代扣还款则相对,是用户绑定好还款卡,每月到期自动划扣。

2. 关注指标

- 正常还款金额

- 主动还款成功率

- 代扣成功率

- 总还款成功率

- 这些指标会跟利润有直接关系,也会跟逾期的相关指标放在一起去看

3. 行业案例

- 这个阶段行业的运营手段极为有限,因为还款会比借款更难影响。

- 用户如果有钱就肯定还款,因为逾期要上征信,就会影响买车买房,严重还会限制高消和出行。

- 只要做好还款前的短信和电话提醒,这一套下来,恶意逾期的用户会非常少。而逾期的用户,就是催收那边关注的工作了。

- 这样下来,就导致运营很难在还款提醒之外,做比较有力的触达和推动。

4. 运营场景

- 正因还款阶段的触达效果难提升,还款功能的稳定性、完善性也会相对重要一些,所以这个阶段的运营主要是产品运营。

- 其中代扣功能是比较重要的一个关注点,因为代扣全靠配置,配置好到时间机器会自动扣款和分账,如果配置有问题,就会导致严重的客诉问题。

- 另外在产品运营这边,还有一些方法可以减少未来逾期可能,就是通过客服和客户沟通延期还款。产品运营一般会制作延期还款的手册,或者SOP文档给处理逾期的客服。

- 如果用户在还款前觉得有困难,他有可能会跟客服致电,协商延期还款。在延期还款期间,情况特殊时,用户可以少支付一些罚息,甚至不支付罚息,来降低用户彻底逾期的坏账可能(这种策略现在貌似被非信贷人士发现了,演变成了反催的灰产,反催问题的应对,可能是行业需要关注的)。

复贷阶段

1. 复贷业务

- 复贷可以分成两种类型,一种是结清复贷,一种是未结清复贷。

- 结清复贷是指这个用户之前的所有贷款都已经还清了,然后再去做新的贷款,再去申请提现申请借款。

- 而未结清复贷的用户,其实原来的借款还没有还清,但是因为用户已经还了一部分款项,或是一开始就没有把所有额度借完,或者说是他开了多卡,有剩余的额度,当用户又有资金需求时,就又去申请贷款,这种就是未结清复贷。

2. 关注指标

- 复贷阶段关注的指标会有复贷率、复贷金额,这是宏观的指标。

- 下面拆分的指标会有结清复贷率、非结清复贷率以及复贷成功率。

- 结清复贷率、非结清复贷率的核心拆解方式和支用率拆解类似,也是按用户价值(需求强度、借款习惯、借款能力)、注册时长、生命周期等维度拆分。

- 复贷成功率其实跟前面讲的借款通过率比较接近

3. 行业案例

- 复贷阶段,因为用户的信息会更完善,用户分层(上限)可以做的比首贷阶段复杂的多,所以行业内会形成明显的分界。

- 最基础的做法,运营和分层通常都是手动来做的,会基于是否结清对用户进行基础分层,再基于用户末次借款时间进行交叉分层,最多会按RFM模型加强分层。

- 等这些贷中分层策略效果已经验证,会进入第二个阶段:策略自动化固化阶段。这个阶段会把上个阶段效果较好的策略,做成自动化触达机制,自动进行触达,来提升人员效率。

- 第三个阶段会对分层策略进行大幅度完善,不再是简单的双维度或四维度交叉分层,而是引入更多的评价维度,搭建模型对用户进行价值评分。根据价值模型评分,对用户做营销offer和优先级的确定,然后再基于用户的营销通道、营销权益、营销内容偏好,对用户选择触达通道进行触达。再基于AB测试和机器学习算法,对策略模型进行优化。

4. 运营场景

- 复贷运营首先是分层经营,这是最重要的运营手段。可以尝试三种分层模型:

- 一种是基于用户的额度和费率进行分层,接近于风控模型的结果分层,反应用户的借款能力;

- 第二种是按RFM模型对用户进行分层,RFM分别对应最近一次借款时间、180天借款频率、累计借款金额;

- 第三种是自己做了一个模型,我们按用户的授信情况、消费情况、消费习惯对用户进行分层。

- 其次是触达内容。对这些未复贷的用户做了问卷调研,就发现用户主要有三种需求,一种是用户觉得息费比较高,第二种是觉得自己额度比较低,第三种是他本身是薅羊毛进来的。我们当时有很多绑卡返现、授信返话费券或者放款那申请放款返大额还款券或话费券的活动,他是为了话费券或还款券进来的羊毛用户。因为用了还款券之后,利率会比当时的理财还低,这些用户就把这个钱贷出去买理财。基于此,触达内容,就分成三个方向:

- 一种是息费减免,一种是额度提升,第三种是附属的其他权益像话费减免。

- 在息费减免方面,我们有两种模式,一种是还款券,还款时候直接抵用;另一种是免息券。比如说100元还款券,还款的时候可以直接抵100元,跟100元免息券,可以免100元的利息,这两种券在设计层面或许逻辑不同,单在用户体验侧,本质来说只是包装形式不同。但是我们AB下来就发现,即便是同样的面值,发免息券的用户转化会比还款券高很多

- 第二种额度提升。因为我们当时业务是助贷,没有自主定价权。所以我们的做法是,通过对用户进行分层筛选,选高频使用,且还款没有问题的用户,每个月大概会推5万用户去给资方,资方会把这批用户导入到他们自己的风控系统里边,评估这些用户符不符合额度提升的条件。

- 因为一个资方能给的额度有限,搞了一个多卡多资方的产品策略,在用户申请授信时,他会把用户同时推给多个资方,来提升用户的整体授信额度,来从源头提升用户可放款的金额。这个策略逻辑和提额类似,但是有一个极其严重的问题,虽然说这个策略对于提升放贷余额非常有效,但也会导致用户多头,用户质量快速下降。

- 第三种,根据对羊毛这些用户的调研,我们会发一些附属的权益,来刺激他们去借款,但是会提升权益的使用门槛。

逾期催收阶段

1. 逾期催收

- 逾期和催收其实也是一体两面,逾期是用户逾期,催收一般是资方催收。

- 催收之所以重要,之所以是现代信贷的一体两翼,是因为它可以覆盖不良,降低不良率。

- 而降低不良率的意义何在呢,可以看一下信贷互金行业的增长公式,它有两种北极星指标,一种是毛利润,一种是放贷规模。

- 这两个北极星指标的业务拆解模型是非常不同的。像放贷规模的拆解,就跟常规的交易型模型是比较接近的,但是毛利润就不一样,它是这样一种拆解:当期应还乘以利差,减去当期坏账,减去当期成本。

- 这样拆解下来,我们发现影响毛利润的因素,除了常规的经营成本之外,最核心的一个因素是当期应还,另一个是当期坏账。当期应还跟放贷规模有关,当期坏账则与逾期有关。所以说通过催收,把当期的坏账比例降低,金额降低,就能比较大幅度的去提升自己的毛利润。而且因为不良对利润和损失都会产生影响,它既能提升本身的利润,也能降低损失,一份工作可以产生两份价值,所以在业务整体中尤其重要。

2. 关注指标

- 这个阶段关注的指标,主要会有逾期金额、入催率、出催率、迁移率、滚动率等指标。

- 逾期金额会分成M0、M1、M2、M3、M6+等。M0是没有逾期的金额,一般信贷产品都是按月还款,一个月就是一个还款周期,M1是逾期一个还款周期的用户,M1-M6以此类推。

- M1到M6都是算不良,M6以上都会算坏账,这个是行业比较通用的一种标准。M1到M3还有机会催收回来,M3-M6机会很小,超过M6,就极难回收了。

- 催收这边,入催率和出催率比较重要。

3. 行业案例

- 通过对这个催收平台的数据采集和埋点,来监控催收人员行为、催收电话时长、出催率等数据,管理催收人员效率。

4. 运营场景

- 这个阶段的运营手段,主要是电话催收和短信催收。

参考资料: https://baijiahao.baidu.com/s?id=1777522562052795500&wfr=spider&for=pc https://news.qq.com/rain/a/20230830A05JHO00 https://view.inews.qq.com/k/20230831A01JUX00?no-redirect=1&web_channel=wap&openApp=false

文档信息

- 本文作者:huzixia

- 本文链接:https://huzixia.github.io/2024/11/22/operate/

- 版权声明:自由转载-非商用-非衍生-保持署名(创意共享3.0许可证)